10. Mai 2014 // Knut Löffler

Babyboomer gehen in 15 Jahren in Rente. Wer soll das bezahlen?

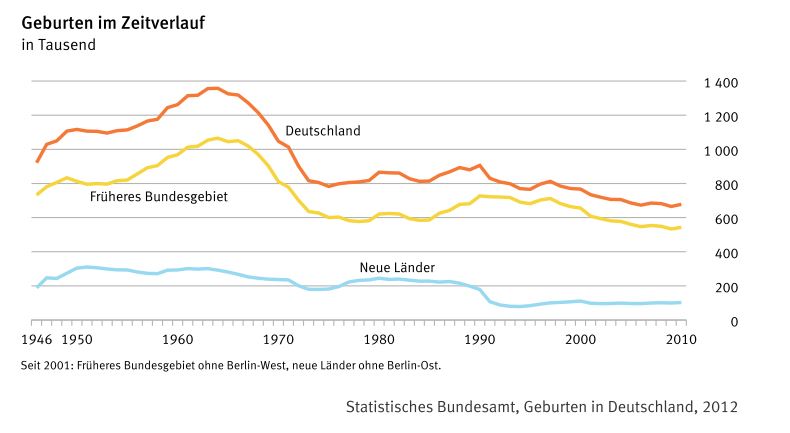

Der Höhepunkt der Geburten stärksten Jahrgänge der Bundesrepublik Deutschland wurde 1964 erreicht. Vor genau 50 Jahren. 1964 wurde mit 1.357.304 Lebendgeborenen ein Rekord aufgestellt. Danach sank die Geburtenrate – bezeichnet auch als Pillenknick – zum Teil dramatisch und hat sich nun erst einmal um 670.000 Tausend eingepegelt (Quelle: Statistisches Bundesamt). Geht diese Entwicklung so weiter, sinkt die Geburtenrate auf 450.000 pro Jahr.

Jahrgänge 1960 bis 1975, die größten Verlierer bei den Renten und den gesetzlichen Gesundheitsleistungen.

Das hat dramatische Auswirkungen auf die Renten- und Gesundheitskostensituation für die 1960er und 1970er Jahrgänge. Diese gelten inzwischen bereits als die VERLIERER des demografischen Wandels. Vereinfacht ausgedrückt führt der Geburtenrückgang und die Fortführung des aktuellen Umlagesystem dazu, das immer weniger Junge, immer mehr ältere Menschen in der Rente und bei der gesetzlichen Krankenkasse finanzieren müssen. Zusätzlich sinkt durch die negative Bevölkerungsentwicklung die Zahl der in das System einzahlenden Menschen. Das führt tendenziell zu sinkenden Renten und sinkenden Leistungen der gesetzlichen Kranken- und Pflegekassen.

Fazit:

In 12 bis 15 Jahren ist es dann soweit. Die ersten Babyboomerjahrgänge gehen in Rente. Ob das alle freut? Man muss kein Prophet sein, um zu wissen, dass dann das aktuelle staatliche Renteniveau nicht mehr gehalten werden kann. Eine rechtzeitige und effiziente private Vorsorge tut also Not.