17. Oktober 2015 // Knut Löffler

Beitragserhöhung PKV zum 1.1.2016. Was kann man tun?

Zum 1.1.2016 werden viele Tarifbeiträge etlicher Gesellschaften erhöht. Ist diese Erhöhung einigermaßen moderat, kann man dies sicher hinnehmen. Teilweise finden sich jedoch auch Erhöhungen von bis zu 30 Prozent. Ist dies überhaupt rechtens und kann man dagegen etwas unternehmen?

Nachfolgend gebe ich kurze Erläuterungen zu Hintergründen und zeige denkbare Handlungsmöglichkeiten auf.

1. Allgemeine Regelungen

Entgegen oft geäußerter Vermutungen erfolgen Beitragsanpassungen in der privaten Krankenversicherung NICHT willkürlich. Die Beitragskalkulation ist gesetzlich in § 203 VVG geregelt. Hinsichtlich von Beitragsänderungen prüft ein unabhängiger Treuhänder nach vorgeschriebenen Regeln inwieweit zukünftig kalkulierte Leistungsausgaben noch von den kalkulierten Beitragseinnahmen der Solidargemeinschaft gedeckt werden können. Ist dies nicht gewährleistet, müssen die Beiträge verändert werden. Zusätzlich wird dieser Prozess vom Bundesaufsichtsamt für Finanzdienstleistungen überwacht.

2. Welche Ursachen gibt es überhaupt für die aktuellen Erhöhungen?

- Die medizinische Inflation ist sehr hoch. Die Kostensteigerungen liegen durch neue Behandlungsmethoden und dem medizinischen Fortschritt im Schnitt bei bei 4,5 bis 5 Prozent pro Jahr. Pivatpatienten steht mit den entsprechenden Tarifen dieser Fortschritt uneingeschränkt zu Verfügung. Im Gegensatz zu gesetzlichen Krankenkassen gibt es bei den privaten Kassen eine Leistungsgarantie

- Die Lebenserwartung hat sich deutlich erhöht. Dadurch müssen die Beiträge „länger“ für die späteren Leistungsausgaben reichen

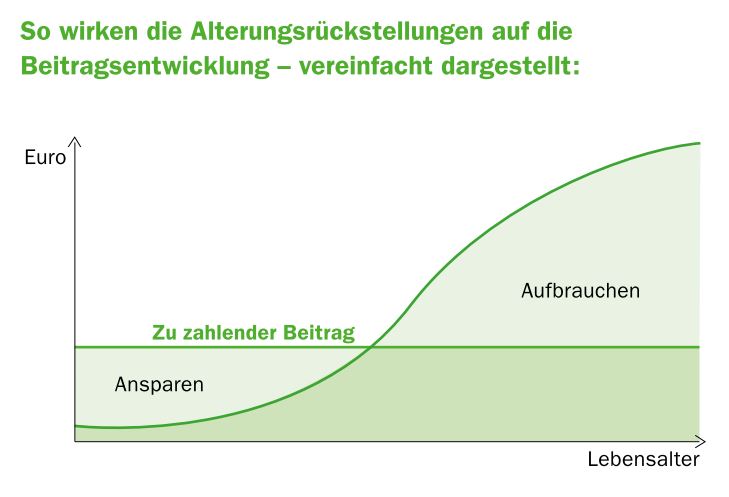

- Die Altersrückstellungen müssen garantiert und aufrecht erhalten werden. Dazu werden Teile des Beitrages angespart, inkl. Zinsen. Der bisherige gesetzlich festgelegte Zinssatz wurde allerdings massiv gesenkt. Dies kann nur durch einen Mehrbeitrag für das Ansparen der notwendigen Altersrückstellung ausgeglichen werden

- Wegfall von „Tarifhoppern“. Die im Tarif kalkulierten Stornierungsgewinne, die früher bei einem häufigen Wechsel von Kunden weg zu anderen Gesellschaften angefallen sind, gibt es zunehmend nicht mehr. Grund auch hier: gesetzliche Änderungen seit 2009

- Zusätzlich ist es in manchen Tarifen nicht auszuschließen, dass es zu sogenannten „Vergreisungseffekten“ kommt, weil vorrangig nur Gesunde in andere Tarife wechseln.

Zwischenfazit

Großteils sind die aktuellen Beitragserhöhungen mehrheitlich entweder auf gesetzliche Änderungen oder auf die Auswirkungen des Niedrigzinses zurückzuführen.

Beispiel: aus der folgenden Grafik ist die Logik des Systems ersichtlich. Niedrigzins und Erhöhung der Lebenserwartung können nur durch mehr Beitrag aufgefangen werden.

3. Was kann man tun?

A) Grundsätzlich ist immer ein Wechsel des Tarifes in der gleichen Kasse anzudenken:

Dies macht Sinn, wenn es Alternativtarife mit ähnlichem Leistungsspektrum gibt. Oft hilft auch der Wechsel in eine andere Selbstbeteiligungsstufe.

Vorteile:

- Keine erneute Gesundheitsprüfung erforderlich, wenn keine besseren Leistungen erworben werden sollen

- i.d.R. keine neue Zahnstaffel

- Vorteil: Anrechnung der erworbenen Altersrückstellung

Viele Kassen bieten hier über ihre Kunden-Hotlines Möglichkeiten an, kostenlose Alternativberechnungen anzufordern.

B) Ein kompletter Wechsel der Krankenkasse:

Hier sind Spielregeln zu beachten und die Folgen sind vorher genau zu überdenken. Bevor dies in Erwägung gezogen wird, sollte man sich auch über die gewünschten Leistungen genau im Klaren sein und sich der vielen Unterschiede (über 1.000) der einzelen Tarife bewusst sein. Es ist hilfreich, einen Spezialisten hinzuzuziehen.

Beachtenswertes:

- Neues Eintrittsalter

- Neue Gesundheitsprüfung

- Neue Zahnstaffel erforderlich

- Verlust der Altersrückstellung prüfen

- Verlust des Rechtes auf bestehende Beitragsrückerstattung

- Leistungsunterschiede in Kauf nehmen

- Nach einem Wechsel zu einer anderen Gesellschaft besteht bei „Alt-Tarifen“ keine Möglichkeit mehr, als Rentner in den Standardtarif unter voller Anrechnung der Altersrückstellung zu wechseln

- Zudem: es gibt keine Wechselmöglichkeit in die alte Tarifwelt zurück (seit 2013 gibt es nur noch Unisex-Tarife)

- Als Rentner ist dann immer noch der Zugang zum Basistarif möglich (Sicherheit: Beitragsdeckelung auf GKV-Satz und Halbierung des Beitrages möglich, wenn eine wirtschaftliche Notlage besteht; jedoch keine Anrechnung der Altersrückstellungen)

Zusatzüberlegungen:

a) bleibt man in der alten Tarifwelt (bei Abschluss vor 2013) kann man als Rentner in den Standardtarif mit voller Anrechnung der Altersrückstellung wechseln. Das führt zu enorm reduzierten Beiträgen im Rentenalter

b) wechselt man in die neue Unisextarifwelt, kann man nicht mehr in die alte Tarif-Welt zurück und hat damit keinen Zugriff auf den Standardtarif der Rentner mehr. Es bleibt nur noch der Wechsel in den vergleichsweise teureren Basistarif, siehe 3 B)

c) Tarifwechsel nach § 204 VVG überlegen; hier darf jeder Versicherte innerhalb der Gesellschaft unter Anrechnung der erworbenen Altersrückstellungen Tarifwechsel berechnen und ausführen lassen; auch ohne neue Gesundheitsprüfung, wenn Besserleistungen nicht beantragt werden

d) Grundsätzlich ist zu überlegen, beitragsreduzierende Leistungen herausnehmen; z.B. im Zahnbereich, den Chefarzt oder das 2-Bettzimmer.

Fazit

Ein Wechsel will wohl überlegt werden. In jedem Fall sollte man sich die Altersrückstellung berechnen lassen und Alternativtarife bei der eigenen Gesellschaft anfordern. Dieses Recht hat man übrigens immer, nicht nur nach einer Beitragserhöhung. Wenn das alles nichts hilft, kann man – vorausgesetzt man ist gesund – einen Wechsel der Versicherungsgesellschaft in Betracht ziehen. Dann sollte ein Tarifvergleich erstellt werden. Hier empfiehlt sich Rat, bei einem unabhängigen Spezialisten einzuholen. Gute Berater verfügen über die entsprechende Vergleichssoftware und können Tarife und alles Kleingedruckte verständlich erklären.